Après 2021 particulièrement riche en évolutions, avec les entrées en vigueur successives de la Convention Collective Nationale et du régime de retraite supplémentaire des salariés non-cadres, le début 2022 s’annonce plus classique avec des évolutions légales et réglementaires habituelles.

Après une revalorisation à 10,48 euros brut de l’heure au 1er octobre dernier, le Smic connait une nouvelle hausse de 0,9 % trois mois plus tard. Il est donc à 10,57 euros au 1er janvier 2022.

Des minimas salariaux poussés par le Smic

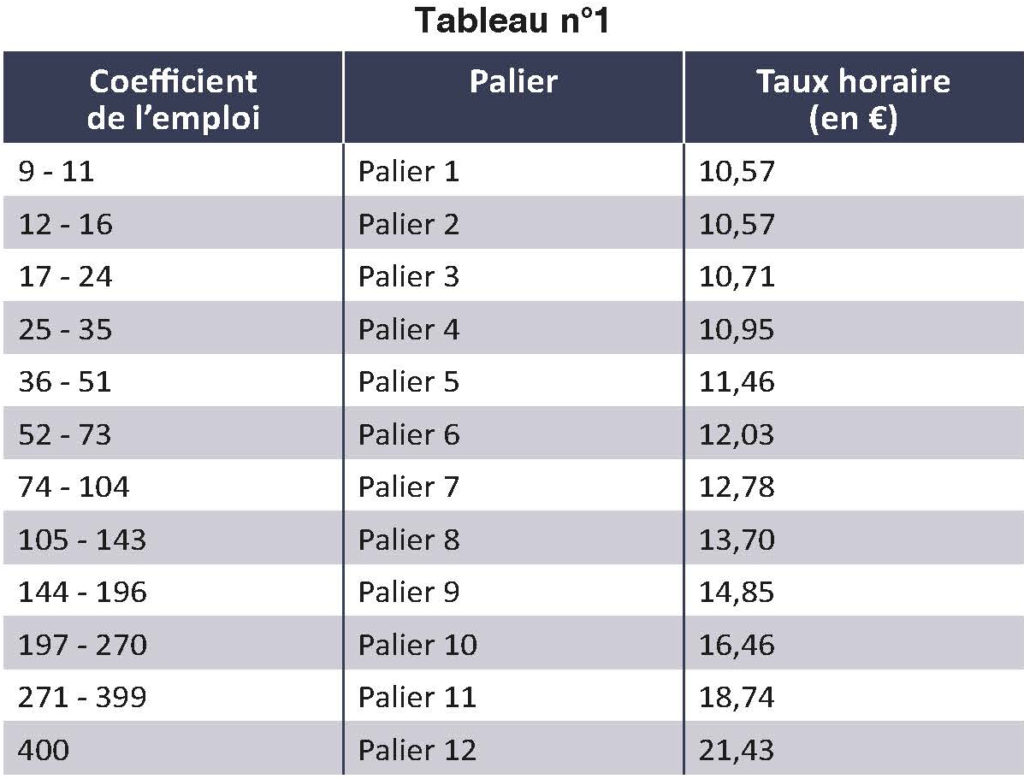

Le Smic mensuel brut pour un salarié mensualisé sur une base de 35 heures de travail hebdomadaires est ainsi porté à 1 603,12 euros. Le plafond mensuel de sécurité sociale, indicateur de référence servant au calcul de certaines prestations de sécurité sociale, ainsi qu’en matière de cotisations sur salaires, demeure lui identique à son montant de 2020 et 2021, soit 3 428 euros. Le minimum garanti, utilisé pour l’évaluation des frais professionnels et des avantages en nature est porté, quant à lui, à 3,76 euros. Cette hausse du Smic est concomitante avec l’entrée en vigueur au 1er janvier 2022 de la nouvelle grille nationale des salaires applicables aux exploitations agricoles et aux Cuma. Cette grille, qui avait fait l’objet d’un accord entre partenaires sociaux le 27 octobre dernier, était suspendue à la publication au Journal officiel de son arrêté d’extension, qui n’est intervenue qu’au 1er décembre 2021. Avec cette seconde hausse en trois mois, le Smic rattrape à nouveau les deux premiers paliers de la grille conventionnelle des salaires, dès son entrée en vigueur. Dans l’attente d’un nouvel accord salarial, les minimas salariaux applicables, compte tenu de ce nouveau Smic, sont donc les suivants : voir tableau n°1.

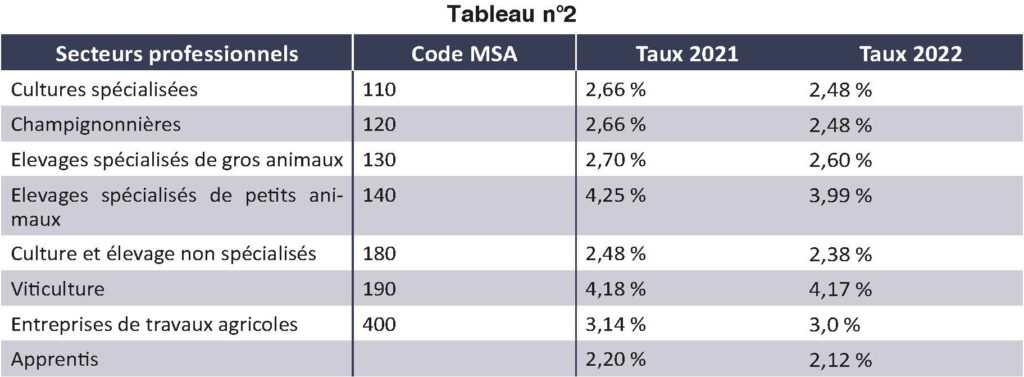

Du côté des cotisations sur salaires, aucune évolution nationale n’est à observer cette année, à l’exception des taux collectifs de la cotisation accident du travail qui sont plutôt orientés à la baisse : voir tableau n°2.

Pour finir, la présentation du bulletin de paie évolue légèrement au 1er janvier 2022, avec l’apparition de nouvelles mentions en matière d’imposition, alors que d’autres sont rebaptisées.

Prolongation de certains dispositifs

Divers dispositifs existants font l’objet d’une prolongation, en vertu de la loi de financement de la sécurité sociale ou d’autres textes réglementaires. C’est notamment le cas de l’exonération de cotisations patronales liée à l’embauche du 1er au 50ème salarié en CDI ou CDD d’au moins 12 mois, pour les employeurs situés en zone de revitalisation rurale (ZRR). Ce dispositif d’exonération, plus avantageux que la réduction dégressive pour les rémunérations éloignées du Smic, est actuellement en sursis. Il se voit prolongé jusqu’au 31 décembre 2023 pour les entreprises implantées dans les près de 14 000 communes situées dans le périmètre des ZRR.

Le dispositif d’exonération lié à l’embauche par les entreprises implantées dans les bassins d’emploi à redynamiser est également maintenu jusqu’au 31 décembre 2023. Les aides temporaires à l’alternance, visant les employeurs d’apprentis et de salariés en contrat de professionnalisation font également l’objet d’une nouvelle prolongation, puisqu’elles concernent désormais les contrats conclus jusqu’au 30 juin 2022. Pour les apprentis, la prolongation vise aussi bien la majoration de l’aide unique à l’apprentissage versée au titre de la première année, que l’aide exceptionnelle aux employeurs d’apprentis versée pour la première année des contrats préparant à un diplôme de niveau 5 à 7. Le ministère de l’Agriculture a également confirmé la prolongation jusqu’au 31 décembre 2022 du dispositif transitoire d’exonération de cotisations patronales pour les travailleurs occasionnels (dispositif dit « TO-DE »).

Par ailleurs, certains dispositifs instaurés en 2020 et spécifiquement liés à la crise sanitaire font l’objet d’une nouvelle prorogation annuelle. C’est le cas pour le régime d’activité partielle, ainsi que pour le dispositif des arrêts de travail dérogatoires liés au Covid-19 qui instaure un renforcement du régime d’indemnisation du salarié.

Si la loi de financement de la sécurité sociale ne réintroduit pas pour le moment le dispositif de prime exceptionnelle de pouvoir d’achat exonérée de cotisations sociales et d’impôt pour 2022, il convient de rappeler que la version 2021 de cette « PEPA » peut toujours être versée par les employeurs qui le souhaitent, et ce jusqu’au 31 mars 2022.

© Arnaud LECTARD pour la FRSEA GRAND EST